Não perca tempo, encontre facilmente as súmulas dos Tribunais Superiores.

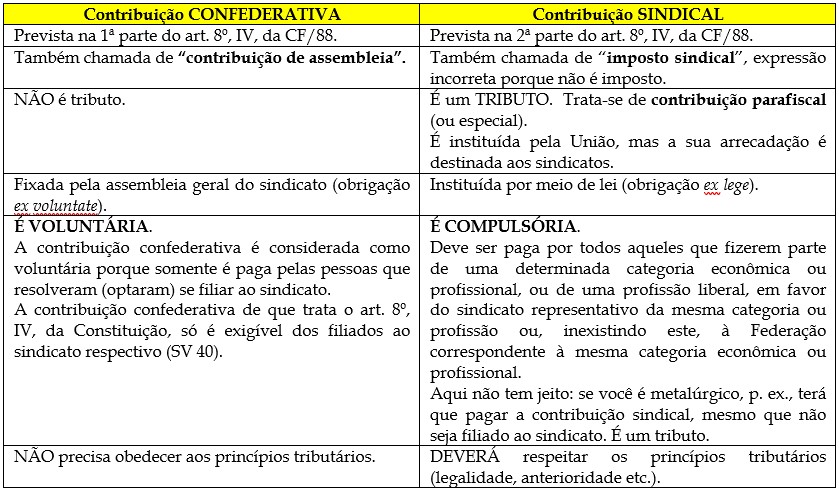

OBS: Contribuição sindical: Com o objetivo de garantir o seu custeio, a CF/88 assegurou às entidades sindicais duas contribuições diferentes. Veja:

Art. 8º (…)

IV – a assembleia geral fixará a contribuição que, em se tratando de categoria profissional, será descontada em folha, para custeio do sistema confederativo da representação sindical respectiva, independentemente da contribuição prevista em lei;

Desse modo, apesar de a redação do inciso ser um pouco truncada, é possível perceber que ele fala em duas espécies de contribuição:

1ª) Contribuição fixada pela assembleia geral (destacada na primeira parte);

2ª) Contribuição prevista em lei (destacada na segunda parte).

91% dos estudantes concurseiros perdem os 2 primeiros anos por não saber como estudar.

Bateu uma dúvida? É só chamar! Não vá fazer a prova da sua vida cheio de dúvidas e incertezas.

Conte conosco para a tão sonhada carteira vermelha ou o desejado termo de posse.

PDFs, revisões, súmulas e questões comentadas, dicas, aulas, e muito mais!