Não perca tempo, encontre facilmente as súmulas dos Tribunais Superiores.

OBS: Importante.

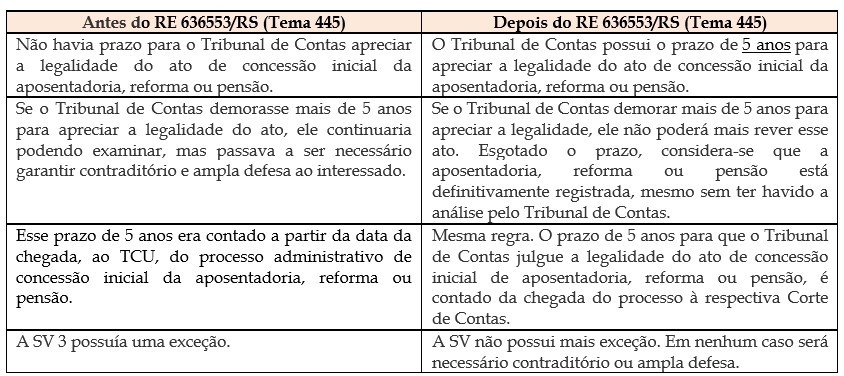

Quando o Tribunal de Contas faz o controle de legalidade do ato de “concessão inicial” da aposentadoria, reforma ou pensão, é necessário que ele assegure contraditório e ampla defesa ao interessado? NÃO. Isso porque quando o Tribunal de Contas aprecia, para fins de registro, a legalidade das concessões de aposentadorias, reformas e pensões, não há litígio ou acusação, mas tão somente a realização de um ato administrativo. Logo, não havendo litígio, não é necessário contraditório ou ampla defesa.

Para que não houvesse dúvidas quanto a isso, o STF editou, em 30/05/2007, uma súmula:

Súmula Vinculante 3-STF: Nos processos perante o Tribunal de Contas da União asseguram-se o contraditório e a ampla defesa quando da decisão puder resultar anulação ou revogação de ato administrativo que beneficie o interessado, excetuada a apreciação da legalidade do ato de concessão inicial de aposentadoria, reforma e pensão.

A análise da aposentadoria ou pensão representa o exercício de uma competência constitucional do Tribunal de Contas (art. 71, III), motivo pelo qual ocorre sem a participação dos interessados e, portanto, sem a observância do contraditório e da ampla defesa:

Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete: (…)

III – apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório;

A SV possuía uma exceção: A jurisprudência do STF, antes do RE 636553/RS (Tema 445), havia construído uma exceção à SV 3: se o Tribunal de Contas tivesse demorado mais do que 5 anos para analisar a concessão inicial da aposentadoria, ele teria que permitir contraditório e ampla defesa ao interessado. Essa exceção deixou de existir com o julgamento do RE 636553/RS. O STF passou a dizer que, se o Tribunal de Contas demorar mais que 5 anos para julgar a aposentadoria, reforma ou pensão, o ato é considerado definitivamente registrado.

Veja a tese fixada pelo STF no RE 636553/RS:

Em atenção aos princípios da segurança jurídica e da confiança legítima, os Tribunais de Contas estão sujeitos ao prazo de cinco anos para o julgamento da legalidade do ato de concessão inicial de aposentadoria, reforma ou pensão, a contar da chegada do processo à respectiva Corte de Contas. STF. Plenário. RE 636553/RS, Rel. Min. Gilmar Mendes, j. 19/2/20 (repercussão geral – Tema 445) (Info 967).

Nesta sessão de hoje, o relator reajustou seu voto para manter, por motivos de segurança jurídica, a jurisprudência do STF de que a concessão de aposentadoria é um ato administrativo complexo, que envolve órgãos diversos da administração pública e somente pode ser concretizado após a análise de sua legalidade pelo TCU. Apesar de entender que o procedimento administrativo de verificação de condições de validade do ato não se sujeita ao prazo extintivo de cinco anos, o Ministro concluiu que é necessário fixação de prazo para que as cortes de contas exerçam seu dever constitucional. O relator propôs, por analogia, a aplicação, aos casos de revisão de aposentadoria, do prazo prescricional de cinco anos previsto no Decreto 20.910/32 para que o administrado acione a Fazenda Pública. “Se o administrado tem o prazo de cinco anos para buscar qualquer direito contra a Fazenda Pública, também podemos considerar que o Poder Público, no exercício do controle externo, teria o mesmo prazo para rever eventual ato administrativo favorável ao administrado”, explicou. (STF, RE 636553, Rel. Min. Gilmar Mendes, j. 19.02.20).